010-59799077

好好的P2P,咋说爆就爆?

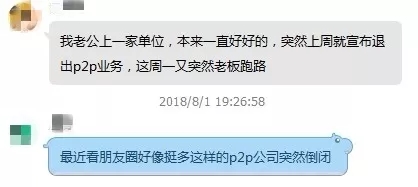

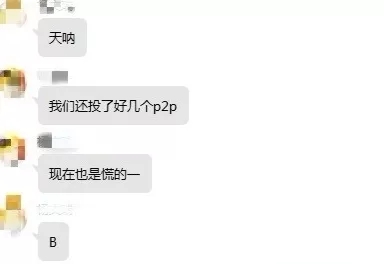

话说最近的P2P圈子格外吓人,动不动就集体爆雷。很多人不仅赔了老婆本,还差点把底裤都给亏了。

这些天金融圈里的画风是这样的:

“昨天我的P2P爆了,哎……”

幸好,贫穷拯救了我,没把200块奖金投进去,真是万幸啊!

过去两个星期来,一共57家P2P网贷平台关闭。今年6月份,共有80家P2P网贷平台关闭。

不少投了P2P的朋友也被吓的不轻,好好的P2P,怎么说爆就爆了呢?P2P到底是个什么鬼?为啥会爆?小编就来扒一扒个中缘由。

话说P2P,全称person-to-person,可以理解为一个人借钱给另一个人。

同学A:我有钱,不知道投哪,银行利息太低了,我想多赚点利息。

同学B:我贼缺钱,银行贷款门槛高,我都这么穷了,哪来的抵押物,而且银行贷款太慢了,等到贷款批下来,我早就已经凉凉了~~

一个有钱,一个缺钱,中间正缺一个牵线搭桥的桥梁。而银行又有瑕疵,对于想投钱的人来说,利息太低,赚的太少;对于想借钱的人来说,银行贷款慢,门槛高。因此也急需一个好的平台,P2P平台就是解决两方需求的一个平台。

在P2P平台上,解决了A同学“投给谁的问题”,也解决了B同学“向谁借钱的问题”。而为这两位同学牵线搭桥的P2P平台,再从中收取一定的中介费而存活。

首先,P2P建个网站。

然后,缺钱的会把自己的信息P0上去。

等投资人查看信息,要是看中了,就会直接把钱转给借款人。

P2P平台再从中收取一定的服务费。

这种看起来稳赚不赔、绿色无公害的的平台,怎么会暴雷呢?很遗憾,投资本来就是有风险的,借钱的人可能不还钱,就要自己想办法来钱。同时,作为牵线搭桥收取中介费的无公害玩法,很快也被某些P2P平台抛之脑后,他们动起了歪脑筋,打起了钱的主意。这些成为都导致了后来P2P频频暴雷的原因之一。

1、自己作死

话说在中国,随着经济社会的发展,像同学小A这样的有闲钱的人多了,像同学小B这样的需要借钱的小微企业也多了,所以P2P的市场很大,导致P2P平台呈现了野蛮式的爆发生长。干这行的多了,竞争就激烈了,很明显,谁家客户多谁家就挣钱,于是他们采取了各种招数来招揽客户:

对投资人答应给高回报;对借款人,很多都不要抵押,甚至对有些信誉不合格的企业也伸出了“援助之手”,枉顾风险。

当这些企业还不上钱的时候,为了还款给投资人,P2P平台可能会自己掏腰包补钱给投资人,这就叫刚性兑付。但是纸始终包不住火,尤其是不够厚实的纸,被掏空了钱不说,还把自己给燃烧了。

而更多的P2P平台一拍脑袋想出了一招:把投进来的钱先存着,用这些钱来还钱,有机会再把多余的钱借出去,这叫资金池。但资金池也不好管理,一旦没人继续投钱,就会直接东窗事发,惨淡收场。更有作死的做法是,有些P2P平台手痒痒,把资金池里的钱拿出来自己用,但一旦把持不好,钱也就打了水漂,后果自负了。

更可怕的是,有些披着狼皮的奸商,挂着高收益的幌子,待到拿到投资人的钱之后,就跑的没人影了。

2、政府去杠杆运动

中国政府此前宣布的去杠杆运动预防风险,“去杠杆”是指金融机构或金融市场减少杠杆的过程,而“杠杆”指使用较少本金获取高收益。去杠杆,导致了互联网金融行业能够得到的社会资金大大减少,我国的很多中小企业自身无法盈利,靠着P2P借钱续命,一旦没有资金支撑,就会爆雷,P2P也就跟着倒霉了。

3、中美贸易战

中美贸易战等外部经济原因也反映在商务活跃度上,结果是债务违约数量的上升。企业债务多了,违约率上升,欠P2P平台的钱自然也失了音信。据官方数据,P2P网贷平台行业的未偿还债务数量增至8%,相当于传统银行业的4倍。

4、雷暴风波影响

很多明星级的P2P都倒闭了,投资人慌的一比,而且还互相传播“P2P不靠谱”,大家不仅不敢投钱,还都忙着把投资的钱提现,就是银行面对这波兑现狂潮,恐怕也有点踉跄。最终P2P这边,没人投钱,没人还钱,最终爆雷倒闭。

这些天的爆雷风波一波接着一波,不少投资人的钱打了水漂。随着P2P问题的暴露,国家出台了一些监管政策,相信这个行业的未来会更加规范。不过,奥拓思维也提醒一句:

在经营P2P平台中,切不可枉顾风控风险,要通过技术审核手段,维护互联网金融安全。随着科技的发展,特别是网络技术的发展和大规模应用,新的金融服务手段的发展是必然,谁拥有最先进的手段,谁就占了先机。奥拓思维十年专注金融科技,用科技助力金融未来。

相关动态